杏彩体育官网2024年,医疗器材行业普及承压,但也生长着新的发扬机会。正在2024年,医疗器材行业经过了市集验证的症结光阴,面临医疗开发招标采购的推迟、带量采购的常态化以及宏观经济的挑拨,行业增加面对不幼的压力。动脉智库伺探到行业浮现了三大明显蜕变:最初,行业增加的动能正正在爆发调动,成熟产物的利润空间受到挤压,这央浼企业对成熟产物实行更粗糙化的运营统造,同时,差别化更始产物的市集分泌率正正在晋升,企业正踊跃寻求进入高增加的赛道,具有多方针、归纳处理计划的企业更能合适市集的蜕变。其次,行业出清的趋向正正在加剧,2024年更始医疗器材企业的存在压力增大,不少企业起首寻求转型之道,行业并购整合趋向也正在加快。第三,从付出角度来看,医保控费成为局势所趋,集采常态化运转,成为定夺企业存亡生死的症结要素。

为了深远会意国内医疗器材的发扬倾向,本告诉将从宏观市集境况、准入改动、赛道更迭、投融资趋向、出海寻求等多个维度回头2024年医疗器材行业的发扬,并预测2025年的行业趋向。总体而言,更始医疗器材范畴是长坡厚雪的赛道,唯有孜孜不倦的耐心,方能迎来滋长的硕果。

2024年,国内更始医疗器材满堂增加承压,但持久来看增加动力齐备。国内更始医疗器材行业面对医疗反腐、集采扩面、招投标延迟和医保控费等多重挑拨,导致满堂增加势头受到箝造。然而,从悠长来看,我国医疗器材行业仍受到三大重心动力的继续胀舞。最初,生齿老龄化趋向络续加剧,带来了对持久医疗需求的增加;其次,国度对医疗范畴的参加继续增多,医疗卫朝气构数目稳步上升;最终,技巧更始为行业发扬注入了新生气。医学科技更始动作医疗行业新质坐褥力的再现,不光是胀舞经济发扬的症结要素,也是促实行业高质料发扬的紧急引擎。以是,虽然短期里手业增加恐怕面对振动,但持久来看,这三大驱动力将为医疗器材行业带来继续而强劲的增加潜力。

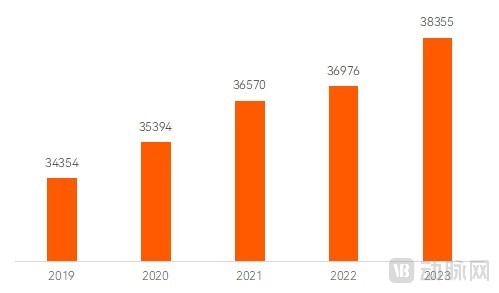

医疗开发更新换代希望拉动2025的增加,10万亿元化债战略供应资金保证。2024岁晚出台的战略支柱地方当局化解债务危机,通过增多债务额度来支柱地方化解隐性债务,这将为地方腾出更多财力以推动发扬和保证民生。这将使2025年市集浮现回暖,这一趋向已正在2024年第四时度的招投标数据中取得再现,多成医械的统计数据显示,自11月此后,开发更新招标项目金额明显增加。

本钱管控+进入高增加赛道政策组合帮力企业低重带量采购影响。低重带量采购对事迹的影响须要两方面的症结措施政策。一方面内部须要降本增效,重心措施包罗本钱管控、进入高增加的赛道。另一方面须要踊跃应对带量采购,精准报价,掌管分组上风,捉住带量采购带来分泌率晋升、临床利用产物布局蜕变和国内企业市集份额晋升等时机。

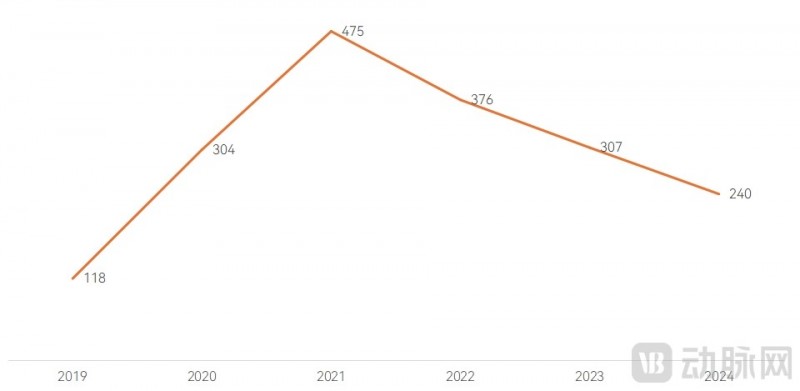

投融资数据:投融资进入下滑阶段,并购数据增加。正在2024年,中国医疗投资范畴如故连结着慎重立场,投资行动有所淘汰。2023年,更始医疗器材范畴的融资事故共计307起;而截至2024年10月,公然的更始医疗器材融资事故为240起,显示出满堂融资境况已回落至四年前的状况。导致更始医疗器材融资继续低落的来历包罗退出渠道的窒碍、二级市集医疗器材估值的低迷以及募资难度的增多等多重要素。

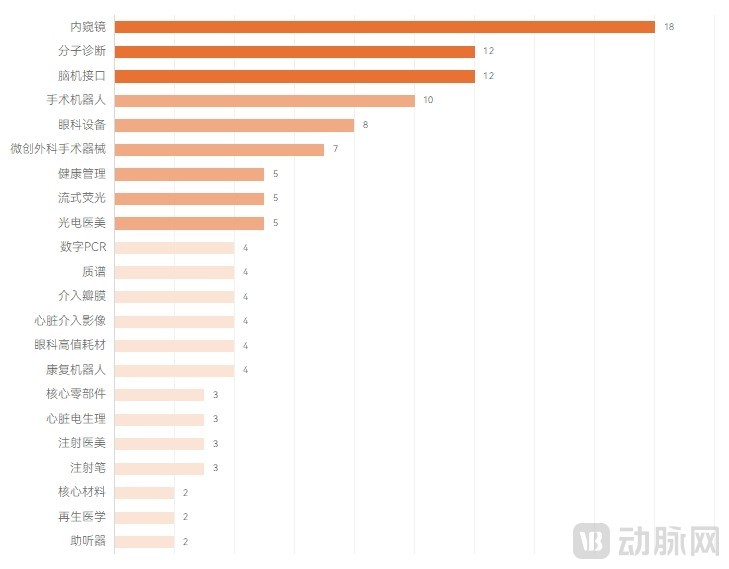

从行业来看,更始医疗器材散布正在医疗开发、高值耗材、体表诊断、上游供应链四大种别中。个中医疗开发中内窥镜、手术呆板人、脑机接口、光电医美开发几大细分范畴融资事故数目靠前;高值耗材中央血管、眼科、医美、微创表科融资事故排名前线;体表诊断范畴平分子诊断平台(包罗数字PCR、肿瘤早筛、测序任职)、气液相和质谱仪器、代谢组学、卵白组学、空间组学等临床行使拓荒和任职商,以及上游、流式荧光正在免疫范畴行使等范畴的融资事故较为经常。另表,上游供应链赛道兴起,影像开发重心零部件、CDMO、重心上游质料都少见起融资。值得一提,GLP-1的炎热动员了上游打针笔融资的炎热。

近期,医疗器材行业的并购行动展现出升温趋向。胀舞2024年国内医疗器材并购合切度晋升的要素首要包罗:技巧更始的驱动、市集需求的扩张、行业整合的加快以及战略境况的支柱。2024年国内医疗器材二级市集爆发了多起并购整合交往,包罗迈瑞医疗并购惠泰医疗、中国生物造药收购科创板浩欧博驾驭权。我国上市医疗器材公司数目赶过170家,IVD企业赶过80家,二级市集并购整合空间依然很大。战略层面多次夸大并购重组的紧急性,并出台合连战略深化上市企业并购重组市集化改动。可能猜思,他日国内医疗器材二级市集希望通过并购重组方法优化资源装备、引发市集生气。

更始审批数据:更始彰显财产韧性。熟行业发扬承压之际,更始依然是反抗内卷最好的方法。2024年国内医疗器材正在更始医疗器材审批方面也有所蜕变。据高端医械院数据中央最新数据显示,截至2024年12月16日,共有66个产物凯旋进入国度级更始医疗器材审批通道。而2023年进入国度级器材优先审批通道的产物总数为67件。

从这两年的数据来看,国内企业进入国度级医疗器材优先审批通道的产物数目增加并不明显。动脉智库理解,这一情景恐怕源于两个方面:最初,面临市集压力,国内医疗器材企业正在更始研发方面的参加有所淘汰;其次,经由前几年的迅速发扬,很多企业依然完结了产物的绸缪和管线组织,目前正将核心转向达成产物的大范畴贸易化。这讲明,虽然更始程序有所放缓,但企业正渐渐从研发阶段过渡到市集执行和行使阶段。

医疗器材财产以其多样化的细分市集而著称,每个细分市集都有其奇特的发扬旅途和逻辑。本章节将深远探究2024年更始医疗器材各首要细分范畴的最新动态和他日发扬趋向,揭示这些范畴正在技巧更始、市集需求、战略导向等方面的明显蜕变。

咱们将对更始医疗器材财产实行细巧划分,首要分为四个重心板块:高值耗材、医疗开发、体表诊断、上游供应链和重心零部件。接下来,咱们将深远理解这些板块内各个细分范畴所经过的首要蜕变。

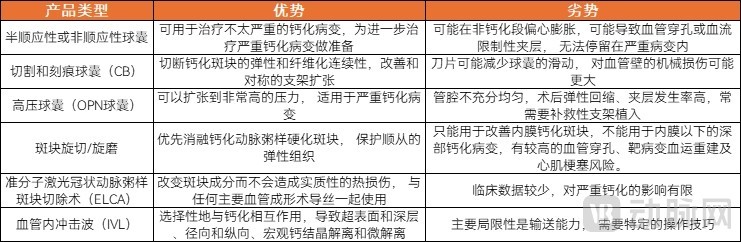

冠脉介入集采晋升药球、攻击波体例分泌率。冠脉介入财产蜕变首要再现正在继续的分泌率晋升和更始医疗器材产物用量增多两方面。固然冠脉支架集采后价钱低落加疾,但用量晋升明白且国产替换效应明白。另表,带量采购也胀舞了药物球囊、冠脉攻击波调节体例等更始产物分泌率晋升,比方药物球囊分泌率从2020年的不到5%晋升到2023年的18%。药物球囊就寝前须要血管预照料,以是药物球囊的利用将胀舞血管预照料产物的增加。

攻击波球囊正在照料中重度钙化病变方面显示出精良的成效和更高的安详性。它是目前独一也许有用照料血管深层钙化病变的器材,通过精准输送声压力波到钙化部位,震裂或震松血管内的钙化斑块,规复血管弹性,连结血通畅达,完结冠脉血管的重塑。与古代钙化照料技巧比拟,攻击波球囊导管不光对浅表钙化有用,还能安详、高效、精准地败坏浅表和深层钙质,同时最大节造地淘汰对软构造的毁伤,革新血管适合性,为后续的球囊扩张和支架植入做好绸缪。以是,攻击波球囊依然成为冠脉介入范畴的一个更始热门。

攻击波球囊有源介入是高壁垒产物,国内企业已达成打破。冠脉攻击波调节体例属于有源介入产物。固然无源介入依然发扬多年,成熟度较高,但有源产物国内技巧积攒相对表洋较为衰弱,个中涉及症结性的技巧、组件和卡脖子题目。正在这一高技巧壁垒范畴,也有个别国内企业达成打破,国内包罗赛禾医疗、蓝帆医疗、笑普医疗等企业的血管内攻击波调节开发已获批上市。个中,赛禾医疗的冠脉攻击波调节体例通过向攻击波导管供应脉冲式驱动电能,能向表360°全周向,间歇性地输动身散式、低强度攻击波能量,进而对钙化斑块出现压裂功用、革新血管适合性,其练习弧线极短,利用简捷、安详。

心衰和心脏辅帮开发:人为心脏进医保带来巨大利好,国产植入量超千例。正在国内上市的多款植入式人为心脏中,连接2024中国生物医学工程大会暨更始医疗峰会中国阜表病院胡盛寿院士宣告的中国展开持久LVAD植入术总体状况,以及2023年阜表病院年度发扬总结告诉宣告的LVAD植入术状况看,2017年6月至2024年8月,国内病院共完结4款LVAD植入术1140例。重心医疗的左心室辅帮装备Corheart® 6的植入量以385例位居首位;2024年1月至8月,国内病院共完结4款LVAD植入术约479例(估算),个中,Corheart® 6的植入量最多约208例,约占总植入量的43%。

全磁悬浮一体化双心室辅帮体例,进入更始医疗器材绿色通道。正在临床行使中,LVAD并非终末期心衰最终、最完整的处理计划。终末期心衰患者中,多达30%患者存正在右心/全心衰竭,须要右心辅帮/双心辅帮支柱;另表,目前纯正LVAD植入后爆发右心衰竭的比例高达30%,明显低重LVAD患者持久存在率。全心衰患者须要双心室辅帮,但现有的全人为心脏(TAH)存正在发症高、泵体体积大、存在率低等题目,无法有用处理双心室衰竭的困难。

目前,环球范畴内,双心辅帮装备尚无产物获批,值得一提的是,2024年,重心医疗的全磁悬浮一体化双心室辅帮体例DuoCor®进入更始医疗器材绿色通道,拥有以下症结更始:采用1套体例达成一体化协同驾驭以及安排心均衡;采用集成化安排,拥有简便的表携开发,降低患者生涯质料;采用环球开创的双心一体化安排,重量、体积进一步低重,且能更好地合适右血汗滚动力学和心理布局。DuoCor®希望为终末期双心衰竭患者带来新心愿。

正在中国,ICE市集以其迅速的增加速率和平常的行使范畴急迅扩张。心腔内超声技巧已被平常行使于指示布局性心脏病和心律反常的介入调节,并监测术中并发症。其行使场景包罗房颤导管溶解、房间隔穿刺杏彩体育官网、房间隔缺损封堵、左心耳封堵术以及二尖瓣成形术等。目前,ICE正在中国首要行使于电心理范畴,个中房颤调节攻陷主导身分,左心耳封堵紧随其后。与美国赶过90%的电心理手术中利用ICE的分泌率比拟,中国ICE分泌率仅为昌隆国度的异常之一,显示出中国ICE市集的宏大潜力。

据调研,到2030年,中国正在LAAC(左心耳封堵术)、PFO(卵圆孔未闭封堵术)、ASD/VSD(房间隔缺损/室间隔缺损封堵术)等ICE常用术式中的手术量合计将抵达70万例。另表,房颤溶解手术量希望赶过100万例,讲明他日中国ICE市集增加潜力宏大。他日,ICE行使于电心理手术依然是首要市集,同时,跟着ICE技巧的络续前进,其正在布局性心脏病调节中的紧急性和便宜将日益凸显,ICE正在该范畴的行使比例将渐渐增多,进一步胀舞ICE市集的继续扩张。

表周介入国内更始产物聚集获批,处理杂乱病变产物成组织核心。表周介入市集的逐鹿相对松懈,其特征正在于产物品种繁多、类型多样。目前,国内企业正处于产物完整和补全的症结“爬坡”阶段。正在球囊、髂静脉支架、药物涂层球囊(DCB)、刻痕球囊以及通道类产物等范畴,国内企业已根本达成了产物线的周至掩盖。跟着国内企业渐渐深远表周介入范畴,处理表周杂乱病变的产物成为国内企业下一阶段组织的核心。预测他日,抽吸体例、IVL体例、雷帕霉素DCB等产物将成为国内企业他日几年的核心组织管线。

个中,下肢血管钙化患者占表周血管钙化患者的大无数,表周钙化病变的特征是病变长度更长、微幼水平更高,而且下肢动脉存正在非支架区,后续更多联用药物球囊,下肢血管钙化相较于冠状动脉血管钙化,其钙化层更厚、钙化病变年光更长。

以是,表周攻击波球囊调节越发合用于下肢血管钙化病变的调节。表周范畴对付IVL的需求首要正在于能否顺手通过闭塞段,能否更多的得到管腔以及能否淘汰解救性支架等,IVL技巧正在表周范畴还处于起步阶段,现有的IVL手术量正在千级安排,跟着更多产物的获批,他日的手术量增加会比力可观。

国内IVL当先企业,如赛禾医疗的表周攻击波调节体例已获批,该体例供应脉冲式驱动电能,可向表360°全周向、间歇性地输动身散式、低强度攻击波能量,且对管腔内膜和寻常血管构造不形成毁伤,有优异的人机交互效用、耐压性和手术结果。

正在集采战略的影响下,表周介入市集的逐鹿水平加剧,具有完备产物线或更始产物的企业更有恐怕正在市集逐鹿中攻陷上风。正在带量采购常态化布景下,简单品类的市集范畴被大大压缩,财产迎来出清岁月。一个周至的产物线和归纳处理计划对付市集的开荒尤为症结。正如业界共鸣,集采效应下,只要具备完备产物线的企业才略有用翻开市集,引颈行业形式的蜕变。其次,正在常态化的带量采购布景下,同质化产物之间的逐鹿愈发激烈,导致利润空间络续缩幼。然而,辅帮类产物价钱的低重也为更始产物的执行供应了更多的付出空间。正在这种市集境况下,拥有打破性、差别化的更始产物更易得到逐鹿上风。

比方,中天医疗正在表周介入范畴的迅速发扬首要得益于其更始产物和差别化上风,其分散器辅帮下的表周血栓抽吸SWAM更始技巧达成更高效的血栓消除;其表周齐备可控带纤毛弹簧圈达成更精准可控的栓塞成效;其颈动脉支架产物采用单层微孔混杂编织的更始安排,动作国产首款通过“绿色通道”杏彩体育官网。

国内神经介入企业正步入剩余期,而抢占大型中央病院的市集份额成为其发扬的症结。2024年,多家领军企业正在贸易化方面赢得了打破性发扬,正式跨入剩余阶段。企业要达成继续剩余,须要凭借更始差别化产物来胀舞营收增加,同时还需通过本钱驾驭和晋升运营结果来加强剩余才略,及捉住集采带来的机会,达成收入的高出式增加。比方,中天医疗正在2024年达成盈亏均衡,且完结了新一轮融资,首要归功于其突出的归纳能力,其AIS一站式更始处理计划累计任职超5万名中国病患,中天天巡®远端通道导管正在京津冀“3+N”集采中A组中标。

眼科开发市集逆势增加,国产市集认同度明显晋升。虽然2024年受到国内招投标流程延迟的影响,公立病院的招标采购行动有所淘汰,但眼科范畴的终端需求仍正在继续增加。增加驱动力来自三方面:①眼科专科门诊数目的增多以及民营病院的强劲需求,胀舞了眼科门诊对诊断开发需求的络续升级。②眼科开发需求是多方针的,产物络续升级继续胀舞市集增加。从眼底摄影机到OCT(光学相合断层扫描),再到从日常眼底摄影机到超广角共聚焦激光摄影机,以及从第二、三代OCT产物到扫频OCT。③眼科高端开发国产替换。

过去,因为高端眼科开发的技巧门槛较高,市集首要由少数几家进口企业垄断。然而,跟着国内企业正在技巧积攒和打破上的不懈勤恳,眼科终端客户对国产高端眼科开发的见识正正在爆发踊跃蜕变,国产物牌的市集认同度也随之降低,进一步推动了市集的郁勃。

OCT市集国产物牌通过技巧迭代确立逐鹿上风。正在OCT范畴,国内企业市集份额依然超越进口企业,之以是达成超越,症结正在于OCT技巧的迅速迭代为国内企业供应了弯道超车的时机。OCT技巧途径永远连结着高速的更新换代,与此同时,进口品牌因为面对更高的技巧转型本钱和较慢的转型速率,这为采用最新技巧途径的国内企业供应了超越的时机。以是,采用扫频OCT的国产OCT产物正在职能上超越进口产物变得尤其可行。

比方,Intalight赛炜如意全眼OCT开启了“全眼OCT”新时间,正在国内已有近500台落户于各地眼科病院,120台以进取驻国度或省级标杆病院,且已正在美国、欧洲、南美洲、亚太等30家以上海表顶级病院及眼科机构利用,达成了出海即巅峰;其如意150单次扫描范畴可达150°,将OCTA范畴拓展到极致;2024年宣告的如意全眼生物衡量仪搭载独家第二代可视化扫频生物衡量新技巧,把眼轴检出率从94%降低到99%以上,可达成9mm大范畴眼底成像及全角膜地形图,且可集成前节OCT。

眼底摄影机国内企业份额达成打破。跟着资金市集对眼科开发范畴的合切和参加络续增多,国内高端眼科开发市集的参预者数目明显增加,眼底摄影机的认证数目也大幅上升。眼底摄影机范畴越发磨练企业的持久研发才略。超广角激光相机(包罗造影和摄影)的年新增采购量约为600台,增速连结正在15%-20%之间。超广角激光技巧正渐渐成为眼底摄影机的主流技巧,估计到2028年,超广角激光眼底相机将周至代替古代产物。

按照中国公立病院公然可盘问的中标数据显示,2023年,欧堡Davtona(P200T)型号总贩卖金额占比最高,抵达38%;蔡司CLARUS-500 型号产物占比排名第二,贩卖金额市占率26.8%,微清医疗排名第三,贩卖金额市占率24.9%。这一排名正在2024年有更新,据比地招标网统计,2024年1-6月,眼底摄影机金额市占率较高的品牌中,微清医疗动作国产首位总排名第二,其眼底激光相机已完结近500家病院装机、世界眼科的核心病院达成掩盖并完结多台装机,正在个别病院中标价赶过同类进口产物,且已掩盖环球40多个国度和地域。

国产眼科开发正从替换进口产物向引颈行业发扬迈进。2024年见证了多款国产高端眼科开发的打破性上市,这些开发冲破了古代产物的节造。比方,微清医疗的SKY全眼影像平台调和共焦激光及SS - OCT等技巧,集超广角激光辉照、造影、自愿荧光等眼底平面影像及超广、超深、前后节断层影像于一体,达成多模态及时同屏显。